Кредит после смерти

Что происходит с кредитом в случае смерти должника? Должен ли кто-то покрыть его долги? Если должен, то кто? Разберем ответы на все эти вопросы.

Кредит после смерти заемщика

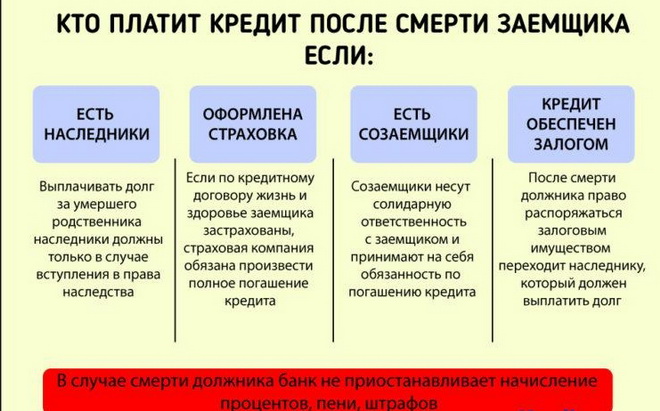

Чаще всего банки и кредитные организации стараются обезопасить себя от потерь, привлекая к кредитованию поручителей, оформляя страховку или залог. Если заемщик при получении кредита воспользовался страховкой, тогда кредит после его смерти покроется кредитной организацией. В случае наличия залога кредитная организация забирает его в счет уплаты долга. Приемник имущества должен передать его банку после смерти должника. Когда к кредиту был привлечен поручитель, все обязанности по закрытию переходят на него.

А как быть, если заемщик ушел из жизни, при этом, не имея страховку по кредиту, поручителя и залогового имущества? Тогда оплачивать долги кредитора будут государство или наследники.

При отсутствии залога, страхового полиса, наследников и поручителей все долги и имущество заемщика обретают статус выморочного. Таким образом, переходя государству. Тогда его долги перед банком будут покрыты за счет выставления имущества умершего на продажу. В случае отсутствия имущества и наличия долгов, они покрываются из государственных средств.

Переход долга по наследству

Вступая в права собственности на наследуемое имущество, человек берет ответственность и за имеющиеся долги наследодателя. В случае если наследников несколько, тогда долг делится на всех в соответствии с долями в наследуемом имуществе.

Стоит отметить, что до момента вступления в наследование официально, выплаты по кредиту приостанавливаются, комиссии, пени, и проценты не начисляются.

Долги вместе с наследством переходят в определенных случаях, если:

ушедший заемщик не оформил страховку жизни и здоровья при получении кредита;

при отсутствии залога по кредиту;

наследник вступил в права за 6 месяцев после смерти заемщика.

Такие обязательства как штрафы ГИБДД, алименты на наследника не распространяются. А также если наследник получил от умершего родственника драгоценные или ценные предметы, то долги по кредитам на него также не распространяются.

Отказаться от уплаты долга можно лишь отказавшись от наследуемого имущества. В таких случаях необходимо обратиться к кредитору и представить все необходимые документы. Также получая в наследство кредитные долги, можно обратиться в банк с просьбой о рефинансировании или реструктурирование долга.