Мошенничество в сфере автострахования

Одним из способов незаконного обогощения стало мошенничество в сфере автострахования. Это не удивительно, так как с каждым годом на дорогах страны растет количество автомобилей, а оформление страхового полиса является не правом, а обязанностью водителей. К этому можно добавить наличие на рынке страхования полиса КАСКО, который хоть и не является обязательным, но многие автовладельцы пользуются им, несмотря на его высокую стоимость. Все эти факторы приводят к мошенническим преступлениям в сфере страхования, причем не только со стороны компаний-страховщиков, но и самих владельцев полисов.

Виды мошенничества в сфере автострахования

В период далекого СССР, в стране единственной компанией, занимающейся страхованием, являлся Госстрах. Противоправные действия в этой сфере носили единичный характер. Все поменялось, когда государство в 1992 приняло закон, предусматривающий организацию страхового дела, а в 2002 году закон об ОСАГО. Данные нормативные акты породили множество страховых компаний. Кто-то из них работал честно, а кто-то допускал грубые нарушения прав автовладельцев. С каждым годом ситуация не меняется, а только усугубляется и к числу правонарушителей стали приравниваться сами владельцы полисов страхования.

В период далекого СССР, в стране единственной компанией, занимающейся страхованием, являлся Госстрах. Противоправные действия в этой сфере носили единичный характер. Все поменялось, когда государство в 1992 приняло закон, предусматривающий организацию страхового дела, а в 2002 году закон об ОСАГО. Данные нормативные акты породили множество страховых компаний. Кто-то из них работал честно, а кто-то допускал грубые нарушения прав автовладельцев. С каждым годом ситуация не меняется, а только усугубляется и к числу правонарушителей стали приравниваться сами владельцы полисов страхования.

Таким образом, виды преступлений в сфере страхования делаться по субъектам:

- со стороны страховщика;

- со стороны страхователя.

Со стороны страховых компаний

Наиболее часто преступления в сфере страхования совершаются со стороны страховщиков. К наиболее распространенным противоправным действиям с их стороны относятся:

- Незаконные манипуляции при оформлении полиса. Например, в договор страхования намеренно вносятся пункты, прямо влияющие на занижение итоговой выплаты при наступлении страхового случая.

- Создание «компаний-однодневок». Как правило, такие фирмы создают иллюзию добросовестной работы, выплачивая своим клиентам страховые возмещения. Длится это недолго, накопив достаточную сумму денежных средств, поступающих от клиентов, фирма закрывается.

- Сокрытие от клиента некоторых условий договора. Например, при наступлении страхового случая, страховщик может отказать в выплате, ссылаясь на условия договора, о которых клиент не был ранее предупрежден.

- Реализация незаконных полисов. Это может быть их продажа от лица компаний, прекративших свою деятельность.

Это только основной перечень правонарушений в сфере страхования со стороны страховых фирм. На практике их гораздо больше, что доказывает наличие обширной судебной практики по таким видам дел.

Со стороны автовладельцев

Не редкими являются ситуации, когда на стороне нарушителя закона стоят не страховщики, а сами страхователи своего имущества. К действиям, квалифицируемым как преступления с их стороны, можно отнести:

Не редкими являются ситуации, когда на стороне нарушителя закона стоят не страховщики, а сами страхователи своего имущества. К действиям, квалифицируемым как преступления с их стороны, можно отнести:

- завышение цены объекта страхования, с целью получения более высокой страховой выплаты;

- страхования одного объекта одновременно в нескольких фирмах;

- создание подставного страхового случая;

Как правило, обе стороны, и страхователь и страховщик, нарушая законодательство в сфере страхования, преследуют одну цель, в виде получения выгоды. Кому-то из них удается безнаказанно совершать преступления, но, в большинстве случаев, такие действия приводят к судебным разбирательствам.

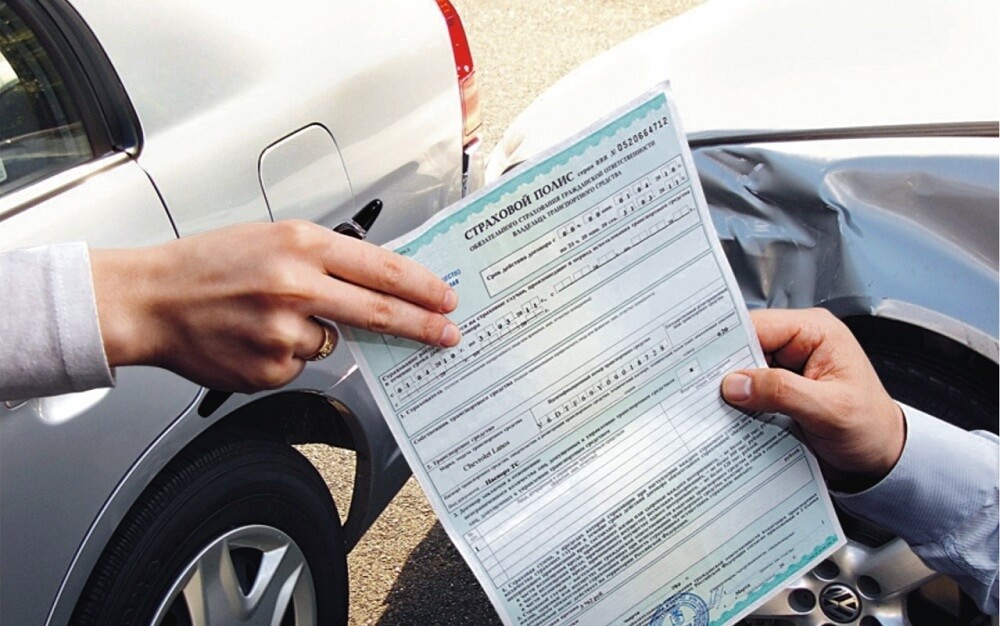

Мошенничество со страховками

Одним из наиболее распространенных видов страхового мошенничества являются незаконные действия со страховыми полисами. Это объясняется тем, процедура подлога страховки довольно проста, если к этому добавить оказание незаконного содействия со стороны сотрудников ГИБДД.

Полис КАСКО

Не смотря на то что полис КАСКО не является обязательным и им пользуются не все автовладельцы, у злоумышленников он вызывает интерес. К основным незаконным схемам, применяемым в отношении полиса КАСКО, относятся:

- Имитация угона автомобиля. Схема может выглядеть таким образом, что владелец автомобиля с полисом КАСКО, продает его третьему лицу за небольшую цену, а позже сообщает об угоне.

- Оформление полиса уже после совершения ДТП.

- Сговор с сотрудниками станции технического обслуживания. В СТО оформляют сведения о ремонте и комплектующих по завышенным ценам, после чего они передаются в страховую для получения положенных выплат.

- Инсценировка дорожно-транспортного происшествия. Вместе с инсценировкой оформляется ложный протокол, на основании которого должна производиться выплата по полису КАСКО.

Сложно описать все схемы мошенничества со страховками, так как каждый отдельный случай индивидуален и имеет свои нюансы. Стоит отметить, что таких случаев достаточно много и с каждым годом возникают новые способы незаконного обогащения в сфере страховых услуг.

Полис ОСАГО

Такой вид страховки, в силу своего обязательного наличия у каждого автомобилиста, является распространенным. Это обстоятельство порождает новые случаи мошенничества с полисами. Как правило, к противоправным схемам относят реализацию поддельных или утерянных полисов, а также инсценировка ДТП, угон и пр.

Нарушая законодательство в сфере страхования, всегда стоит задумываться о последствиях.

Как определить подделку ОСАГО?

Чтобы не попасть на уловки мошенников, при приобретении полиса ОСАГО, следует обратить внимание на следующие нюансы:

Чтобы не попасть на уловки мошенников, при приобретении полиса ОСАГО, следует обратить внимание на следующие нюансы:

- оригинал полиса состоит из двух листков;

- лицевая сторона полиса покрыта специальной микросеткой;

- обратная сторона бланка полиса содержит металлизированную полоску, шириной около 2 мм;

- все листы полиса одинакового цвета;

- при просмотре страниц на просвет высвечиваются водяные знаки, содержащие логотип РСА;

- поверхность бланка на ощупь имеет ворсинки;

- номер и серия полиса наносятся в виде выпуклых цифр и букв.

Как правило, мошенники используют подлинники полисов тех компаний, которые давно разорились. Чтобы не попасть в руки к мошенникам, необходимо соблюдать условия:

- для оформления полиса выбирать только проверенные компании, имеющие долгий стаж работы и положительные отзывы клиентов;

- стоимость страховки практически во всех страховых фирмах одинаковые, поэтому если поступает предложение о покупке полиса по заниженной стоимости, стоит внимательно изучить условия;

- после покупки полиса, его следует проверить по номеру через сайт РСА.

Соблюдение указанных правил позволит избежать рисков стать жертвами мошенников в сфере страхования. При любых сомнениях в добросовестности фирмы страховщика, следует обратиться в правоохранительные органы.

Ответственность за мошенничество

Наказание за любые незаконные махинации в области страхования караются Уголовным кодексом РФ по статье 159. Наказание по указанной статье зависит от степени тяжести совершенного преступления. Наиболее суровым наказанием по статье является лишение свободы на срок до 15 лет, поэтому не стоит пренебрегать нормами законодательства и стремиться их нарушить.

Судебная практика

При рассмотрении дел о мошенничестве в сфере страхования суды ориентируются на сложившуюся общую практику и разъяснении пленума ВС РФ в части статьи 159 УК РФ.

При рассмотрении дел о мошенничестве в сфере страхования суды ориентируются на сложившуюся общую практику и разъяснении пленума ВС РФ в части статьи 159 УК РФ.

Судами должны приниматься к сведению следующие факты:

- действия обвиняемого будут квалифицироваться как мошеннические в том случае, если его целью являлось невыполнение обязательств завладение чужими материальными ценностями;

- обвиняемый злоупотреблял доверием потерпевшего, в результате чего последний добровольно передал свое имущество;

- доступ к имуществу должен включать передачу полномочий по его распоряжению или управлению.

Помимо указанных фактов, для суда значение имеют представленные доказательства, прямо указывающие на виновность лица, в отношении которого ведется дело. По сложившейся судебной практике, наиболее часто к правонарушителям применяется такой вид наказания, как штраф. Рассмотрение дела может осложняться, если в противоправном действии замешаны сотрудники страховых фирм или ГИБДД. Поэтому суд для вынесения справедливого решения оценивает все факты и обстоятельства, учитывая степень вины каждого участника дела о мошенничестве.

Стоит отметить, что большинство страховых преступлений возникает по причине невнимательности самих страхователей, поэтому стоит всегда быть особо бдительными при покупке полисов КАСКО и ОСАГО, а также не переступать грань, после которой наступает уголовная ответственность за преступления в сфере страхования.

https://www.youtube.com/watch?v=BlLH8VVUTAc