ПКО и РКО правила заполнения

Приходный и расходный кассовый ордер

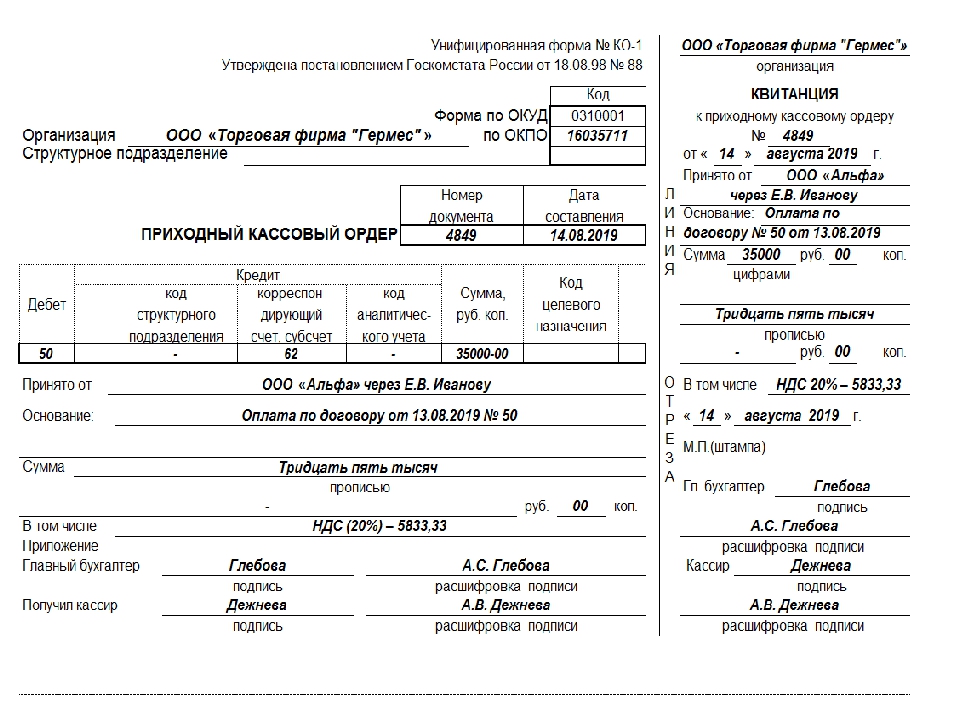

Приходный кассовый ордер

Форма КО1 – это документ, отражающий приход наличных в кассу. Данную форму необходимо заполнить в случаях:

- снятия наличных в кредитном учреждении;

- розничной продажи за наличный расчет;

- принятия взносов в уставный фонд;

- возврата неиспользованных подотчетных сумм;

- приема возвращенных заемных средств.

Отсутствие подтверждающего документа на приход в кассу денежных средств является грубым нарушением кассовой дисциплины и влечет за собой наложение штрафных санкций.Аналогичным нарушением будет считаться наличие в ПКО помарок, ошибок или искаженной информации, так как исправления в кассовых документах недопустимы.

Правила заполнения ПКО

Бланк ПКО заполняется кассиром, а при отсутствии в штате такой должности ответственным работником соответствующего подразделения, в одном экземпляре по факту приема наличных денежных средств. Оформление производится в следующем порядке:

- Корреспондирующий счет проставляется в зависимости от источника поступлений. Счет учета 50 используют в корреспонденции со счетами:

- Код подразделения заполняют только кассиры в обособленных подразделениях организации.

- В ячейке «дебет» указывается счет кассы согласно плану счетов бухгалтерского учета.

- В ячейке «дата» проставляется цифровое значение текущей даты.

- В ячейке «номер документа» проставляется его порядковый номер. Нумерация кассовых документов сквозная и единая на 1 календарный год. В бланках ПКО не должно быть задвоенных номеров или номеров, выписанных не по порядку.

- Наименование подразделения указывается только в случае, если средства поступили в подразделение предприятия, в остальных случаях ячейку оставляют пустой.

- ОКПО является обязательным реквизитом и вносится из справки, выданной органом государственной статистики.

- Наименование предприятия прописывается в строгом соответствии с уставным документом.

- 90 – торговая выручка;

- 71 – возврат неиспользованных подотчетных сумм;

- 51 – снятие по чеку в банке;

- 62 – поступление от покупателей;

- 66 – прием заемных средств;

- 73 – прочие расчеты с сотрудниками;

- 75 – взносы в уставный фонд.

- Код аналитического учета проставляется в случае, если в организации утверждены коды для аналитики.

- Ячейка «сумма» заполняется цифрами.

- Ячейка «код целевого назначения» предназначена только для некоммерческих предприятий, у которых финансирование наличными поступает как целевое.

- Строка «принято от» заполняется данными физических лиц или наименованиями организаций, от которых приняты средства.

- Строка «основание» должна содержать описание поступлений: номер договора, чека и назначение принятой суммы.

- Строка «сумма»: целые числа заполняется прописью с заглавной буквы, дробь после запятой – цифрами, валюта указывается целым словом.

- Ячейка «в том числе» должна содержать ставку налога на добавленную стоимость и его сумму, указанную цифрой, либо обметку об освобождении от НДС.

- В строке «Приложения» прописываются документы, копии которых являются основанием для приема денег и прикладываются к ПКО.

- Квитанция к документу заполняется аналогично самому документу.

Печать проставляется пополам по линии отреза. ПКО подписывают кассир и главный бухгалтер, квитанция отрезается и отдается вносящему наличные.

Образец заполнения ПКО

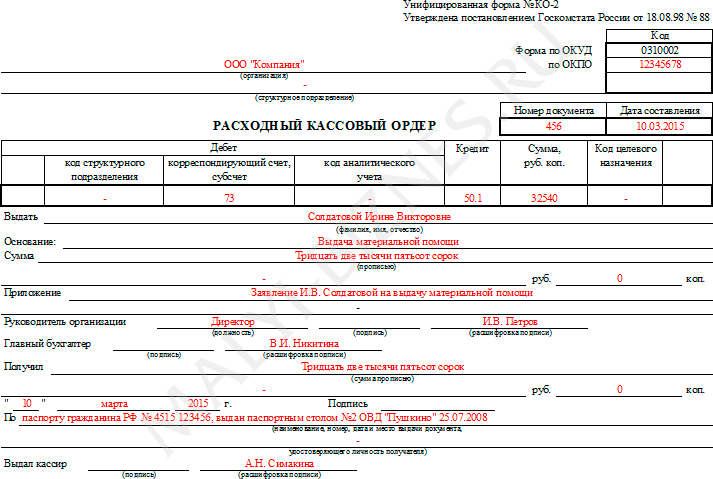

Расходный кассовый ордер

РКО является обязательным документом при учете операций по расходованию наличных денежных средств из кассы. Требования к заполнению этого документа такие же, как и к приходному ордеру: в нем нельзя исправлять, указывать неточные данные, допускать ошибки.

Выдача денег из кассы должна производиться кассиром с письменного распоряжения руководителя организации либо при выдаче под отчет работнику предприятия по заявлению на аванс. При выплате заработной платы по ведомостям РКО оформляется в конце дня на всю выданную сумму с указанием сотрудника, через которого осуществлялась выплата.

Правила заполнения РКО

При заполнении РКО необходимо придерживаться следующего порядка:

- Наименование предприятия заполняется полностью, указание сокращенного наименования допускается в случае, если учредительными документами это предусмотрено.

- Строка «структурное подразделение» остается пустой, если документ составляется в головной организации или если у предприятия нет подразделений.

- ОКПО заполняется по данным, присвоенным органом статистики.

- Номер документа указывается строго по порядку.

- В ячейке «дата» указывается дата выдачи из кассы.

- Ячейки «дебет» и «кредит» заполняются согласно утвержденному плану счетов учета. Кредитом во всех случаях является 50 счет. Дебет счетов проставляют в зависимости от назначения:

- 70 – выплата заработной платы;

- 60 – расчеты с поставщиками;

- 71 – расчеты с подотчетными лицами;

- 62 – возврат покупателю;

- 73 – прочие расчеты с сотрудниками;

- 75 – выдача доли учредителю, вышедшему из состава участников организации;

- 66 – возврат заемных средств;

- 76 – расчеты по прочим операциям с контрагентами.

- 51 – сдача выручки в банк.

- Ячейка «сумма» должна быть заполнена цифрой.

- Ячейка «выдать» содержит ФИО или наименование получателя.

- В строке «основание» прописывается характер и назначение выплаты.

- В строке «сумма» прописывается сумма прописью.

- Приложение должно содержать сведения о документах, послуживших основанием для выплаты из кассы.

- Строка «получил» заполняется собственноручно получателем. Он прописывает сумму прописью, дату и роспись в получении.

- По документу (паспорту), подтверждающему личность получателя.

- В последней строке кассир или другой ответственный работник ставит свою подпись и расшифровку.

- РКО подписывает главный бухгалтер и руководитель организации.

Образец заполнения РКО

Требования к проведению кассовых операций

- В обязанности каждой организации входит установление в учетной политике лимита остатка средств в кассе, перенос которых возможен на следующий операционный день.

- Все документы по обороту денежной наличности должны быть оформлены унифицированными формами.

- В конце операционного дня кассир должен составить и подписать лист кассовой книги.

- Все кассовые документы должны быть проверены и подписаны главным бухгалтером организации.

Правильное оформление кассовых документов позволит проконтролировать процесс «движения» денежных средств, что облегчает деятельность любой компании, а также позволяет соблюсти законность и избежать штрафных санкций.