Ревизия кассы: акт

Ревизия кассы: порядок и этапы проведения

Порядок проведения ревизии

Ревизия кассы представляет собой проверку соответствия размера денежной наличности документальному оформлению расходных и приходных операций. Кроме того, во время кассовой ревизии все проводимые операции проверяются на законность и правильность документального оформления. Ревизия может проводиться по инициативе предприятия или внешними уполномоченными органами, но в обоих случаях требует соблюдения законного порядка.

Проверка соблюдения порядка кассовой дисциплины проводится по следующему алгоритму:

- Оценивают правильность ведения кассовой книги и соответствия ее записей первичным учетным документам.

- Пересчитывают итоговые строки кассовой отчетности. Сверяют показатели остатков на конец и начало следующего дня.

- Проверяют ПКО и РКО на наличие подписей уполномоченных лиц.

- Сверяют данные чековой книжки, ПКО и выписок банка по счетам.

- Исключают двойные выплаты, изучают расходные операции и право указанных в них лиц получать средства по указанным затратам.

- Оценивают наличие оправдательной документации к расходным операциям.

- Проверяют реестр депонированных сумм и соответствие ему платежных ведомостей.

- Пересчитывают остаток денежной наличности и сравнивают его с установленным лимитом.

Цель

Основными целями ревизии кассы выступают:

- Установление достоверности проведенных кассовых операций, отмеченных в отчетности посредством сравнения документальных данных с фактическими показателями.

- Выявление и пресечение фактов нарушения законодательства в сфере оборота денежных средств.

Результаты инвентаризации приходных и расходных операций и размера денежной наличности позволяют проверяющим лицам составить объективную оценку финансовой отчетности организации, тем самым подтвердить статус ее деловой репутации.

Условия

Проведение проверки законности кассовых операций и количества наличных средств на остатке должно сопровождаться выполнением ряда обязательных требований:

- Ревизия проводится только на основании оформленного в законном порядке распоряжения. При инициативе со стороны организации ее руководителем подготавливается соответствующий приказ. Если же инвентаризацию проводят внешние ревизоры (специалисты ИФНС и т. п.), то должно поступить распоряжение от руководителя проверяющей службы с указанием сроков и состава уполномоченных лиц.

- Пересчет денежной наличности проводится только комиссионно. При этом в составе проверяющих обязательно должно присутствовать незаинтересованное лицо.

- Предоставление финансовой документации внешним ревизорам, особенно содержащей конфиденциальную информацию, проводится только после предъявления ими документа, удостоверяющего личность.

Ревизии кассы должно сопутствовать исполнение аудиторами следующих условий:

- внезапность начала проверки без уведомления лиц, ответственных за ведение кассовых операций;

- соответствие полномочий ревизоров конкретной области проверки, их умение объективно и грамотно оценивать и обосновывать полученные итоги;

- непрерывность ревизионных действий, иными словами, проверка не должна проводиться с временными промежутками;

- оповещение руководителя организации об итогах проверки на каждом ее этапе.

Согласованность даже промежуточных результатов ревизии с руководством объекта проверки позволит проверяющим избежать многих счетных ошибок и необъективных оценок.По вопросу содержания и формы приказа или распоряжения о проведении ревизии кассы можно получить онлайн-консультацию у юристов нашего сайта.

Периодичность

Внеплановая ревизия кассы, независимо от проводящего органа, может проводиться в любую дату и не зависит только от наличия соответствующего распоряжения руководства аудиторов. Как правило, полная внутренняя проверка кассы проводится организацией один раз в год, а вот частичный пересчет денежной наличности должен проводиться в следующих случаях:

- один раз в квартал, а при небольших лимитах один раз в полугодие и на первое число нового отчетного года;

- при смене кассиров и иных лиц, ответственных за ведение кассовых операций и работающих с наличными средствами;

- по решению руководителя предприятия в других ситуациях, не противоречащих закону.

Этапы

Независимо от вида и проводящего органа, ревизия кассовых операций и соответствия им остатка денежной наличности осуществляется в два этапа:

- Пересчет находящихся в кассе денежных средств и сравнение полученных данных с показателями документальной отчетности.

- Проверка соблюдения правил ведения кассовой дисциплины.

Правила составления акта ревизии

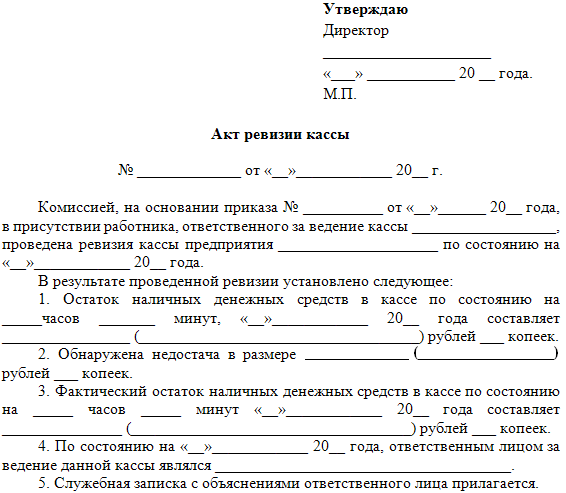

По результатам ревизии комиссия составляет специальный акт, форма которого закреплена законом. Документ отражает не только временной факт проведения инвентаризации кассы, но и содержит сведения о каждом пункте проверки и результатах по ним: порядок или несоответствия.

Акт ревизии составляется в письменном виде и должен содержать подписи всех членов ревизионной комиссии и лиц, ответственных за ведение кассовых операций. Количество экземпляров документа зависит от заинтересованных лиц, но в обязательном порядке один бланк акта остается у аудиторов, а второй — у проверяемого предприятия. Правила и порядок заполнения акта ревизии кассы можно уточнить, получив онлайн-консультацию у наших юристов.

Образец

В итоговом акте формируются следующие данные:

- наличие остатка денежных средств по финансовым документам;

- фактическое наличие денежной наличности;

- сопоставление документальных и фактических показателей и цифровое значение выведенных отклонений.

Если остаток по факту меньше данных по документу, то в акте проставляется недостача, а если наоборот, количество пересчитанных денег превышает указанные в отчетности остатки, то указывается излишек средств. В заключительном разделе ревизоры заполняют личные выводы и предложения по результатам работы кассы.

Что делать, если выявлено нарушение?

При выявлении отклонений в фактическом наличии денежных средств на остатке, ответственному кассиру необходимо написать объяснительную, с обязательным указанием их причины. В тот же день лицо, ответственное за ведение бухгалтерского учета, должно оприходовать выявленные излишки или предъявить недостачу к уплате с виновного лица.

Выявление нарушений кассовой дисциплины влечет за собой привлечение ответственных лиц к административному наказанию в виде существенных сумм штрафных санкций. Серьезные отклонения в ведении кассовых операций могут привести даже к проверке следственными органами. Узнать о действиях, которые потребуется совершить для устранения выявленных ревизией нарушений можно посредством онлайн-консультации у наших юристов.

Ревизия кассы является неотъемлемым мероприятием контроля исполнения юридическими лицами финансовой дисциплины, в частности, это касается постоянного надзора над проведением законного оборота наличных средств. Благодаря такой проверке внутренние или внешние аудиторы способствуют своевременному предупреждению существенных нарушений, ошибок и даже незаконных действий, приводящих к серьезным последствиям.